Dal

documento:

LOGISTICA PER CRESCERE

Proposte,

analisi ed approfondimenti del Progetto Logistica

di Confindustria

e del suo Sistema Associativo

Roma, 1° Febbraio 2006

Estratto a cura del Comitato

NO-TAV Torino

versione

completa (1.15MB) su: http://www.assologistica.com/documenti/altro/allegati/DossierConfindustriaLogisticapercrescere.pdf

PARTE I: LE PROPOSTE

1. LA LOGISTICA COME “PROGETTO-PAESE”

PARTE II: LA DIMENSIONE ECONOMICA E STRUTTURALE

1.

GLI SCENARI: LE OPPORTUNITÀ LOGISTICHE PER IL PAESE ED IL MEZZOGIORNO

1.1. La nuova geografia economica globale: tendenze

e previsioni

1.2. La centralità mediterranea e nazionale nei traffici marittimi

commerciali

2. LA LOGISTICA

COME FATTORE DI COMPETITIVITÀ INDUSTRIALE

2.1. L’evoluzione localizzativa e

organizzativa del settore manifatturiero

PARTE III: ANALISI E APPROFONDIMENTI SETTORIALI E TEMATICI

III.A. SCHEDE SETTORIALI

1.1.

Il trasporto su strada: mobilità e

infrastrutture

2. SETTORE

FERROVIARIO

2.1. La situazione di mercato

2.2. Le prospettive di crescita dei

flussi di traffico

2.3. Le criticità da superare

3. SETTORE

MARITTIMO E PORTUALE

3.2. L’assetto infrastrutturale del

settore

4. SETTORE AEREO

4.1. Le potenzialità e gli effetti

della liberalizzazione

4.2. Il profilo economico del trasporto

aereo

4.5. La progressiva liberalizzazione

del settore aereo e l’evoluzione normativa nazionale

4.6. Le criticità del settore in

funzione logistica

5. IL SISTEMA INTERPORTUALE E INTERMODALE

5.1. L’importanza nell’economia

italiana

5.2. L’assetto infrastrutturale

5.3. Il quadro normativo

PARTE I: LE PROPOSTE

1. LA LOGISTICA COME “PROGETTO-PAESE”

…..

Il progetto ha avuto

un primo significativo risultato con l’elaborazione di un documento di

“indirizzi di base” (La Sfida Logistica), realizzato da Confindustria,

Federtrasporto e Federturismo, coi contributi del sistema associativo.

Il messaggio di fondo

di questo primo documento è stato non solo quello di individuare le

inefficienze e i divari del sistema produttivo e del sistema Paese rispetto ai

principali concorrenti esteri, ma anche di esaltare le grandi opportunità che

una vera “politica logistica” può offrire all’economia nazionale ed alle

imprese, da quelle più direttamente coinvolte nella logistica a quelle che se

ne possono servire come vero strumento di crescita competitiva.

“La Sfida Logistica”

ha avuto anche il merito di inquadrare, in una visione più organica, le varie

linee di intervento sulle quali Confindustria ed il suo sistema associativo

lavorano da tempo (come la liberalizzazione dell’autotrasporto, la riforma

della legge quadro sui porti, la politica infrastrutturale, lo sviluppo del

trasporto combinato, ecc.), consentendo di finalizzarle verso obiettivi

generali di sistema più coerenti, ma anche di dar loro contenuti più mirati ed

efficaci.

…..

Le priorità di azione

poste alla base del Progetto Logistica di Confindustria, necessarie

all’individuazione di proposte essenziali per la crescita e la competitività

della nostra economia, vertono su tre direttrici fondamentali:

• Europa.

L’Italia è una delle principali “porte d’accesso” all’intera economia europea,

per le merci provenienti da altri continenti e per le imprese in cerca di nuove

localizzazioni strategiche; ma la sua collocazione, in particolare, le assegna

un “vantaggio geografico assoluto” per i flussi economici e commerciali con

l’Estremo Oriente, il Sub-Continente Indiano, il Medio Oriente ed il Nord

Africa, cioè con le economie emergenti più rilevanti e dinamiche o con

interessanti prospettive di sviluppo. Il nostro territorio è già ora in grado

di accogliere questi imponenti flussi grazie ad una diffusa e dinamica

portualità, nella quale il Mezzogiorno può vantare un importante posizionamento

strategico. Il nostro territorio non può, quindi, rischiare di diventare un

“imbuto”, a causa dei ritardi sull’adeguamento e l’ampliamento delle direttrici

nazionali, della scarsa capacità intermodale e interportuale e delle difficoltà

di transito delle Alpi. Esistono tutti i presupposti perché la “naturale”

capacità logistica del nostro Paese nel quadrante europeo possa pienamente

svilupparsi, per cogliere tutte le opportunità che essa offre alla

competitività del Paese nel suo insieme e delle nostre imprese. Ciò presuppone

una assoluta e prioritaria attenzione, nell’ambito della politica

infrastrutturale, alle grandi infrastrutture di interesse europeo, ai TEN

(Trans European Networks) dei valichi alpini, delle Autostrade del Mare, delle

dorsali ferroviarie e autostradali e dei grandi nodi (porti, aeroporti e

interporti) di scambio; ma, allo stesso tempo, risulta determinante sviluppare

l’accessibilità delle reti interne, con un’azione specificamente dedicata alle

“infrastrutture minori”, ma non meno importanti di quelle più grandi.

• Imprese.

Il rilancio economico del Paese passa necessariamente attraverso il rilancio

competitivo delle nostre imprese industriali, di quei marchi, di quella

“impronta italiana” che ha conquistato i mercati internazionali; tutto questo

può trovare nuove e più ampie opportunità di crescita sia nell’innovazione sia,

proprio grazie alla logistica, nell’adozione di nuovi “modelli organizzativi”

di impresa, non più e non solo fondati sulle nostre radici territoriali

(comunque essenziali per la “riconoscibilità” e l’innovazione dei nostri

prodotti), ma orientati sempre più verso l’internazionalizzazione della

produzione e del consumo. Ma la logistica è anche una grande opportunità di

sviluppo produttivo settoriale, tuttora ampiamente inespressa, soprattutto nel

confronto internazionale; per questo è fondamentale un’efficace politica

industriale per lo sviluppo delle imprese logistiche orientata ai mercati mondiali

ed al mercato nazionale, che sia in grado di sostenere le imprese italiane,

logistiche e industriali, nella competizione globale.

• Turismo. L’Italia

ha anche, da sempre, un “prodotto” economico inimitabile, ineguagliabile e, se

saremo in grado di conservarlo e valorizzarlo al meglio, inesauribile; è il

“prodotto-paese” fatto di bellezze paesaggistiche, artistiche e storiche, ma

anche di accoglienza; tutti elementi che sono alla base della nostra

tradizionale attrattività turistica. Questa grande industria nazionale può

avere nuove e più ampie opportunità di crescita, se sapremo coniugare la

mobilità dal locale alle grandi distanze, per attrarre e gestire i grandi

flussi aggiuntivi di persone che potranno arrivare dai paesi emergenti.

Queste finalità

prioritarie possono sembrare scontate, ovvie, assolutamente condivisibili; ma

questo non basta per sviluppare la logistica del nostro Paese. È invece

necessario che esse rappresentino veramente il metro di valutazione, la

discriminante fondamentale per decidere cosa fare e con quali risorse, cosa

scegliere tra le tante alternative possibili, per vedere finalmente realizzate

quelle effettivamente importanti e decisive per lo sviluppo del nostro Paese.

….

PARTE II: LA DIMENSIONE ECONOMICA E STRUTTURALE

2.

GLI SCENARI: LE OPPORTUNITÀ LOGISTICHE PER IL PAESE ED IL MEZZOGIORNO

1.1. La nuova geografia economica globale: tendenze

e previsioni

Nel corso dell’ultimo decennio, l’economia mondiale

ha mostrato profondi cambiamenti. Le dinamiche di crescita si sono

sensibilmente modificate verso i Paesi emergenti e le previsioni per il futuro

appaiono confermare questa tendenza anche nel prossimo decennio.

….

Aggregando i dati della straordinaria crescita di Cina e

India a quelli di ridimensionamento del contributo del Giappone e di

sostanziale stabilità del resto dei Paesi asiatici, ne emerge una profonda

redistribuzione dell’economia mondiale, molto più orientata ad Est.

….

L’impatto sugli scambi commerciali è altrettanto

straordinario, come già evidenziato nel decennio 1995-2004. In questo periodo,

la quota di commercio mondiale dell’UE a 15 e degli USA hanno avuto una lieve

flessione (dal 41,4% al 40,7% la prima e dal 13,7% al 13,5% i secondi).

L’aggregazione

delle più grandi economie asiatiche (Cina, India e Giappone) ha invece accresciuto

la propria quota di commercio mondiale dal 10,3% al 12,2%.

Le previsioni per il decennio successivo vedono un calo

molto più sensibile delle quote di commercio mondiale di USA e UE

(rispettivamente al 12,1% ed al 36,2%), mentre le economie asiatiche più

importanti (Cina, India e Giappone) aumenterebbero complessivamente le proprie

al 17,9%.

La quota totale sul commercio mondiale dell’Asia è già

cresciuta dal 31,1% del 1995 al 34,8% del 2004, ma nel 2014 potrebbe aumentare

fino al 39,1%.

L’andamento fortemente espansivo dell’economia

asiatica e dell’interscambio commerciale ha avuto sensibili impatti soprattutto

a livello europeo, viste le profonde modifiche in atto nella partnership commerciale

dell’UE a 25.

Tra il 1999 ed il 2004 è aumentata sensibilmente

la quota di interscambio con la Cina (dal 5% all’8,8%) e leggermente quella con

l’India, mentre le quote con le altre principali economie hanno registrato una

sensibile riduzione con USA e Giappone.

Oltre che rendere espliciti i profondi cambiamenti

nella geografia economica mondiale degli ultimi anni e dei prossimi, questi

dati evidenziano anche un’implicazione altrettanto rilevante per i trasporti

e la logistica, cioè un sensibile aumento della mobilità sulle grandi distanze,

già in atto ed in ulteriore sviluppo.

1.2. La centralità mediterranea e nazionale nei traffici marittimi

commerciali

In questo sviluppo dei traffici commerciali sulle grandi

distanze, vi è un’altra implicazione

che coinvolge direttamente il nostro Paese, cioè che nella mobilità dei flussi

commerciali tra Asia ed Europa, in cui è evidentemente privilegiata la modalità

marittima (e, per alcune specificità merceologiche, quella aerea), la

principale rotta di traffico vede necessariamente il Canale di Suez ed il

Mediterraneo come essenziali aree di transito degli scambi e, in quest’ambito,

emerge l’evidente centralità geografica di Italia e Mezzogiorno.

Tra le porte di accesso ai mercati europei del Mediterraneo,

il nostro Paese presenta un vantaggio “non contendibile” e questo offre una

straordinaria opportunità di sviluppo dei trasporti e della logistica: in

termini di incremento sia dei transiti portuali verso altri porti (transhipment)

sia dell’instradamento terrestre verso i mercati europei continentali

(nave-ferrovia e nave-strada).

Di questa rinnovata centralità commerciale del Mediterraneo

e, in particolare, del nostro Paese, i segnali sono già evidenti da anni,

soprattutto nell’aumento del traffico container dei nostri porti, specie del

Mezzogiorno.

Nel periodo 1996-2003 la movimentazione delle merci nei

porti italiani è aumentata del 27,5% (da 356 a 454 milioni di tonnellate),

mentre quella dei container è cresciuta del 134% (da 3,8 a 8,9 milioni di TEU).

….

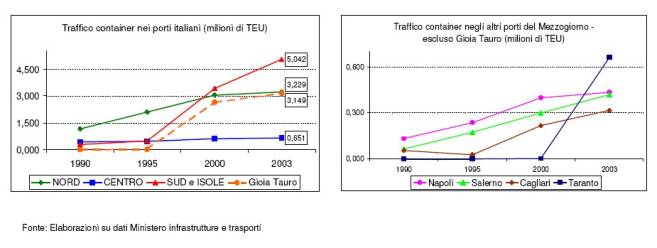

Nel 1990, la quota del traffico

container nei porti italiani era distribuita per il 62% al Nord, 23% al Centro

e per il 15% al Mezzogiorno. Nel 2003 si rileva una sostanziale inversione

di ruoli, con il 57% del traffico container che si svolge nei porti meridionali,

il 36% in quelli del Nord ed il 7% in quelli del Centro.

Il fatto più straordinario è che ciò è avvenuto con una

crescita dei traffici in tutte le aree del Paese. Vale la pena di sottolineare

anche che la crescita dei traffici container nel mezzogiorno si è, dapprima,

concentrata esclusivamente su Gioia Tauro e, nel tempo, si è ampliata ad altri

porti, come Cagliari e Taranto, che stanno sensibilmente aumentando la loro

capacità competitiva.

In sostanza, ciò che è emerso è un vero e proprio

“sistema della portualità meridionale” specializzato sui container, che

potrebbe offrire a quest’area e al nostro Paese nel suo insieme delle grandi

opportunità di crescita, non solo per le imprese più direttamente coinvolte

nella logistica, nella movimentazione e nel trasporto, ma allo sviluppo

produttivo complessivo, in funzione della possibilità di trattenere i flussi di

merci sul territorio, per le fasi finali di lavorazione per i mercati di

consumo.

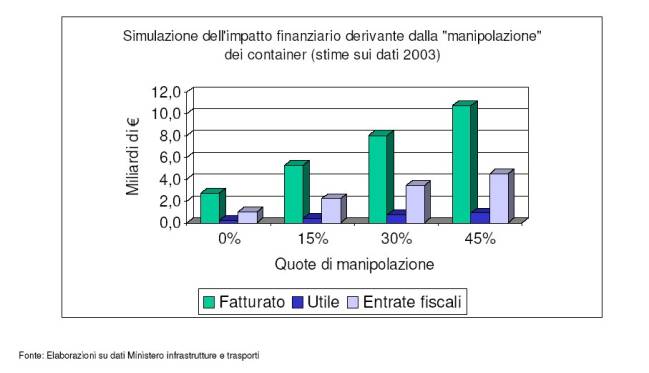

Alcune simulazioni sulla “manipolazione” delle merci trasportate

dai container evidenziano un impatto finanziario di notevole interesse e,

data la concentrazione nel Mezzogiorno di tale tipo di trasporto, è possibile immaginare un attendibile progetto di sviluppo

per quest’area, fondato sulla “filiera del container”, che vada dal semplice

transhipment, allo spacchettamento, alla lavorazione ed al re-instradamento

(via mare o via terra) delle merci.

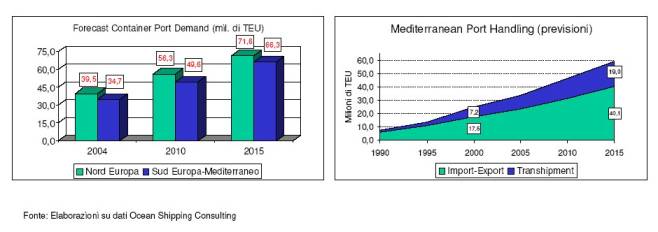

Le prospettive di sviluppo logistico e produttivo indotte dai

traffici marittimi sono, quindi, rilevanti e sarebbe irresponsabile non cercare

di sfruttarle appieno, soprattutto nel Mezzogiorno. Le stime sulla crescita

del traffico container a livello mondiale sono estremamente interessanti e

evidenzierebbero per i porti del Sud Europa-Mediterraneo una crescita più

sostenuta dei porti del Nord Europa, su valori che arrivano fino al raddoppio

della domanda nell’arco di un decennio.

In termini di movimentazione dei porti mediterranei per transhipment

e importexport le stesse dinamiche espansive risulterebbero anche più

accentuate delle precedenti.

Rispetto a previsioni così favorevoli, diventa essenziale la

capacità di saperle cogliere e ciò coinvolge direttamente l’assetto strutturale

del nostro Paese, in termini di mercati, imprese e infrastrutture. Dai dati

più recenti, le dinamiche di crescita di questi ultimi anni stanno avendo

un sensibile rallentamento. Più in generale, i porti del Nord Europa mostrano

segnali recenti di maggiore dinamicità rispetto a quelli mediterranei, mentre

in quelli del Sud Europa la competizione si sta facendo sempre più serrata.

Persino la leadership nazionale (e di Gioia Tauro) sul transhipment

mediterraneo non sembra più essere così sicura, vista la crescente concorrenza

dei porti spagnoli ed egiziani. Il lancio di nuovi porti container (Cagliari

e Taranto) ha in qualche misura ridimensionato il rallentamento della crescita

o l’arretramento degli scali più rilevanti (come Gioia Tauro e Genova), anche

perché giunti ad un livello prossimo alla saturazione.

La portualità nazionale si trova, complessivamente, in una

situazione di criticità, ma che per molti versi può essere intesa in senso

positivo. Ci sono grandi opportunità di catturare quote importanti dei traffici

marittimi di merci, ma c’è bisogno di adeguare la capacità infrastrutturale di

base (banchine, aree di movimentazione, attrezzature e tecnologie, …). C’è la

possibilità non solo di movimentare, ma anche di “lavorare” i transiti;

tuttavia, scarseggia la retroportualità o l’interportualità integrata ai porti.

C’è un’intermodalità con la ferrovia e la strada ancora in gran parte

sfruttare, per problemi di raccordo, ma anche di impatto su aree urbane o su

reti con evidenti segni di saturazione o congestione.

Si tratta di una serie di nodi critici rilevanti, ma allo

stesso tempo rappresentano anche dei passaggi determinanti per sfruttare le

opportunità straordinarie di sviluppo logistico del Paese.

2. LA

LOGISTICA COME FATTORE DI COMPETITIVITÀ INDUSTRIALE

2.1. L’evoluzione localizzativa e

organizzativa del settore manifatturiero

Un sistema logistico moderno ed

efficiente rappresenta oggi una leva fondamentale per incrementare la

competitività del settore manifatturiero e migliorare le prospettive

dell’economia nazionale. Nell’ultimo decennio, infatti, l’importanza della

logistica come strumento funzionale all’attività dei settori industriali, cioè

come insieme di funzioni che coadiuvano e rendono più produttivo l’intero ciclo

della produzione manifatturiera (in termini di supply chain), ha

acquistato un peso notevole. Per di più, rispetto al passato, il settore

logistico ha rafforzato la propria indipendenza rispetto al manifatturiero,

esprimendo autonome potenzialità produttive e occupazionali, ed è quindi in

grado di contribuire significativamente alla ricchezza nazionale, in termini di

valore aggiunto e forza lavoro occupata.

Tra i fattori che hanno reso così

importante il trasporto e la logistica va annoverato anzitutto il cambiamento

della struttura organizzativa e geografica della produzione manifatturiera, la

quale oggi viene svolta facendo ricorso sempre più massiccio all’outsourcing,

in misura sempre più rilevante fuori dei confini territoriali del singolo

paese; diverse fasi del ciclo produttivo si distribuiscono addirittura su più

continenti.

L’esternalizzazione di singole

fasi del processo produttivo (in particolare delle fasi non core) è

dettata, in generale, dalla necessità di guadagnare flessibilità di fronte

all’incertezza di mercati che, a seguito della velocità di innovazione

tecnologica, della globalizzazione e, quindi, della sempre maggiore

competizione, sono diventati più instabili e turbolenti.

A questo proposito assume un

rilievo particolare, ai fini dell’analisi sulla logistica, la tendenza a

spostare le fasi finali della produzione al di fuori degli stabilimenti.

L’esternalizzazione di queste fasi, che consistono essenzialmente nella

cosiddetta customisation (packaging, pezzamento, imballaggio),

risponde all’esigenza di differenziare il prodotto finale in relazione allo

specifico mercato regionale verso il quale è diretto, e determina la

localizzazione geografica delle fasi finali della produzione presso i grandi hub

e i grandi nodi di interscambio modale, dove si collocano anche i centri di

deposito/smistamento e distribuzione.

L’outsourcing è, dunque, un

processo che dipende da cause di fondo diverse dal semplice vantaggio nei costi

di produzione fuori dell’impresa. Anche se questi ultimi, in presenza di una

generale situazione di libera circolazione delle merci e in concomitanza con

una forte riduzione dei costi di trasporto, rappresentano un incentivo molto

importante alla delocalizzazione geografica.

La spinta a localizzare unità

produttive presso paesi terzi non è nuova. Tuttavia, va precisato che le

delocalizzazioni produttive, che oggi interessano principalmente l’Est Europeo

(es. Romania, Bulgaria) e il far east (in particolare la Cina), sono

ispirate a un obiettivo diverso da quello perseguito negli anni ’70 e ’80 dalle

imprese multinazionali. Allora si ricercava un contatto diretto con il mercato

di sbocco dove si producevano direttamente i prodotti finiti, risparmiando sui

costi alternativi del trasporto prima che sui costi di produzione in loco.

Oggi, i costi di trasporto si sono

notevolmente ridotti e, nella gran parte dei casi, gli stabilimenti localizzati

nei paesi terzi non hanno un rapporto autonomo e diretto con i mercati locali.

Si tratta, piuttosto, di unità produttive dove si svolgono alcune fasi della

produzione, e che effettuano poi scambi di semilavorati con la casa madre

collocata altrove o in patria.

La delocalizzazione della

produzione è resa evidente dalla enorme crescita dei volumi di merci

trasportate e dalla contestuale riduzione del peso relativo dei traffici

domestici, cioè di quelli che avvengono all’interno dei territori nazionali, in

rapporto a quello dei traffici internazionali e intercontinentali. Già

all’inizio degli anni ’90 le imprese europee hanno cominciato a mostrare una

chiara tendenza alla riduzione delle quote di approvvigionamenti provenienti

dai mercati nazionali e a incrementare le forniture presso mercati esteri,

anche extra-continentali. Tuttavia, secondo le valutazioni più accreditate,

tale evoluzione è stata ancora più marcata nel periodo 1998-2005.

E proprio nell’ultimo decennio si

è affermata in maniera sempre più marcata la tendenza, da parte delle imprese

manifatturiere europee, a dislocare intere fasi della propria produzione presso

paesi terzi. Il mercato di riferimento per le forniture industriali tende,

così, a diventare sempre più ampio e le imprese europee si riforniscono con

sempre maggiore frequenza presso stabilimenti e magazzini collocati al di fuori

dei propri confini nazionali e fuori dell’Europa.

….

PARTE III: ANALISI E APPROFONDIMENTI SETTORIALI E TEMATICI

III.A. SCHEDE SETTORIALI

1.

AUTOTRASPORTO

1.1. Il trasporto su strada:

mobilità e infrastrutture

Tra tutte le modalità di trasporto, quella stradale riveste

grande importanza, tanto per la mobilità dei passeggeri quanto per la

movimentazione delle merci.

La prevalenza della strada rispetto alle altre modalità di

trasporto è dovuta sia alla flessibilità operativa che a quella di

contrattazione, alla capillarità e rapidità del trasporto, nonché

all’estensione e ramificazione della rete stradale, soprattutto nel Nord

Italia.

I dati del traffico totale interno relativi al 2004,

evidenziano che su strada si è svolto il 92,4% del trasporto di passeggeri (in

termini di passeggeri/km) ed il 65,3% del trasporto nazionale merci (in termini

di tonnellate/km), mentre la quota del trasporto su rotaia risulta, rispettivamente,

del 5,3% e dell’11,9% e quella del trasporto per vie d’acqua, dello 0,4% e del

17,5%. Il sistema viario nazionale risulta, quindi, fortemente sollecitato dal

lato della domanda.

A tale dinamica non corrisponde, però, un’adeguata offerta

infrastrutturale né in termini di caratteristiche tecniche (solo il 20% della

rete autostradale nazionale è a 3 corsie), né in termini di omogeneità della

dotazione infrastrutturale nelle diverse aree del Paese (il 51, 3% della rete

autostradale è nelle Regioni del Nord Italia).

La mancata rispondenza tra domanda di trasporto e offerta

infrastrutturale comporta pesanti esternalità negative, legate alla saturazione

e congestionamento delle rete stradale (incidentalità e inquinamento

ambientale).

1.2. La rete viaria nazionale e le criticità del sistema

La consistenza della rete stradale italiana primaria (da cui

sono escluse le strade comunali) è risultata, al 31 dicembre 2003, di 172.843

km, ripartiti in 6.487 km di autostrade, 17.250 km di strade statali e 149.106

km di strade regionali e provinciali.

La distribuzione delle infrastrutture stradali è piuttosto

disomogenea: l’Italia settentrionale ha la maggiore dotazione di autostrade sia

rispetto ai residenti (1,3 km ogni 10.000 abitanti), sia rispetto alla

superficie (2,8 km ogni 100 kmq), sia rispetto al parco circolante (2,1 km ogni

10.000 veicoli). Nel Sud, la rete autostradale è nettamente inferiore a quella

del Nord registrandosi, rispettivamente, il 30%, il 65% ed il 17% in meno di

autostrade per abitante, kmq e per veicolo circolante.

Per quanto riguarda le altre strade, invece, nell’Italia

meridionale e insulare gli stessi indicatori relativi risultano migliori sia

del Nord che del Centro, aree in cui i valori appaiono più uniformi.

Con riferimento alle criticità del sistema stradale, gli

aspetti più rilevanti riguardano:

• la

concentrazione dei flussi di traffico su alcune direttrici;

• lo

squilibrio territoriale della domanda di trasporto su strada;

• la

concentrazione di intensi flussi di traffico attorno alle aree industriali e

urbane del Paese;

• la

vulnerabilità del sistema: struttura e capacità della rete viaria nazionale

sono esposte a “crisi” frequenti in corrispondenza di eventi eccezionali, a

causa della mancanza di percorsi alternativi efficienti e di adeguate modalità

di gestione delle reti e di informazione all’utenza.

….

2.

SETTORE FERROVIARIO

2.1. La situazione di mercato

Assetto concorrenziale dei settori del trasporto,

operatori nazionali efficienti, competitivi e in grado di gestire il traffico

di merci interno e internazionale, sono elementi cruciali per uno sviluppo

equilibrato della logistica. Il settore ferroviario, strategico per lo sviluppo

del trasporto merci nei prossimi anni e interessato da radicali riforme, si presta

ad una analisi sotto questo profilo.

….

Il processo di liberalizzazione del trasporto ferroviario

in Italia è ormai sostanzialmente concluso e né sul segmento del trasporto di

passeggeri, né su quello delle merci esistono vincoli normativi all’ingresso di

nuovi operatori, con l’eccezione di quelli derivanti dalla richiesta

reciprocità con altri paesi.

Il Decreto Legislativo 188/2003 ha sostanzialmente chiuso la

fase di recepimento delle le Direttive UE relative al trasporto ferroviario.

….

In particolare, il Decreto suddetto disciplina le attività

delle Imprese Ferroviarie (regole contabili, possesso di licenza e certificato

di sicurezza) e del Gestore dell’Infrastruttura (regole di accesso, prospetto

informativo rete e Contratto di Programma con lo Stato), regola i diritti e i

canoni di accesso all’infrastruttura ferroviaria (pedaggio, sconti e

maggiorazioni, servizi aggiuntivi e il performance regime delle

prestazioni del trasporto ferroviario), definisce le regole per l’assegnazione

della capacità infrastrutturale (accordi quadro, richieste di tracce,

assegnazione capacità in modo trasparente e non discriminatorio).

In Italia il processo di liberalizzazione ha prodotto la

nascita di un mercato con 38 imprese ferroviarie dotate di licenza, di cui 17

dispongono anche del certificato di sicurezza e possono pertanto operare sulla

rete ferroviaria nazionale; nel 2004 i nuovi operatori hanno coperto il 7,6%

del mercato del trasporto merci in termini di tonnellate/km e l’11,7% in

termini di tonnellate trasportate.

2.2. Le prospettive di crescita dei

flussi di traffico

Le prospettive del settore ferroviario sono naturalmente

legate all’andamento dei flussi di traffico, passeggeri e merci, che il nostro

Paese sarà in grado di sviluppare e di attrarre.

Le previsioni di crescita della domanda di trasporto in

Europa al 2010 sono pari al 2,3% medio annuo per quanto riguarda i viaggiatori

e del 2,8% per le merci.

In questo quadro di crescita sono attesi significativi

incrementi della quota modale del trasporto ferroviario, anche grazie allo

sviluppo delle nuove infrastrutture, per le quali si prevedono investimenti di

circa 600 miliardi di euro al 2020 solo per il potenziamento delle reti TEN.

In Italia il rilevante impegno in investimenti

infrastrutturali negli ultimi anni ha posto le condizioni per un incremento

della quota modale ferroviaria e consentirà di aumentare nel prossimo futuro in

maniera significativa la capacità di trasporto su ferro.

In Italia, a seconda degli scenari macroeconomici e di politica

dei trasporti che potranno realizzarsi, sono previsti tassi di crescita del

trasporto ferroviario, al 2010, compresi tra il 3% e il 5% medio annuo, sia per

i viaggiatori che per le merci; a fronte di tale positiva evoluzione, la quota

ferroviaria del trasporto viaggiatori dovrebbe passare dal 5,2% del 2001 a

oltre il 6% nel 2010, e quella delle merci dal 10,7% a circa il 14% nello

stesso periodo.

Nel trasporto merci, per raggiungere l’obiettivo di

crescita della modalità ferroviaria, si rende necessaria l’adozione di un

“disegno di sistema” per la logistica italiana, che si fondi su un

inequivocabile orientamento al riequilibrio modale, declinato all’interno della

prospettiva di crescita del mercato.

Solo questo orientamento consentirà all’Italia di intercettare

i grandi flussi di traffico non solo in termini di spostamenti fisici, ma

soprattutto in termini di sviluppo delle attività ad essi connesse, che possono

indurre una maggiore creazione di valore.

Certamente lo sviluppo della logistica italiana non può che

far leva sul suo attuale punto di forza: la centralità nello scenario dei

flussi di trasporto globali; ma deve anche fondarsi su un nuovo ruolo portante

del sistema ferroviario italiano. Infatti, da un lato, il programma di

potenziamento infrastrutturale su cui il Paese ha investito importanti risorse

finanziarie consentirà di mettere a disposizione nuova capacità di trasporto

sui grandi assi e sui valichi, mettendo in campo una straordinaria opportunità

per il sistema dei trasporti. Dall’altro, l’apertura del mercato ha già aperto

la strada alla crescita di nuove imprese, arricchendo la varietà e la tipologia

dell’offerta di servizi ferroviari.

Nel trasporto passeggeri a media e lunga percorrenza l’attuale

disciplina nazionale in materia tariffaria appare superata dal nuovo assetto

competitivo. La completa liberalizzazione dei servizi di trasporto ferroviario

in Italia ed il passaggio dal regime concessorio a quello autorizzativo hanno

modificato il contesto di riferimento, rendendo necessaria la definizione di un

nuovo quadro legislativo, che consenta alle imprese ferroviarie di agire su

tutte le leve in grado di rendere sostenibili gli investimenti dal punto di

vista economico.

La liberalizzazione tariffaria va ovviamente affiancata ad

una politica di tutela della mobilità sociale che preveda, per alcune categorie

di servizi base, il mantenimento di una regolazione dei prezzi, improntata a

criteri di semplicità amministrativa e di trasparenza nei confronti

dell’utenza.

Nel trasporto passeggeri locale, grazie alla progressiva

entrata in esercizio delle tratte del sistema Alta Velocità, ci sarà una

crescente disponibilità di capacità delle linee tradizionali per potenziare i

servizi, soprattutto nelle penetrazioni delle grandi aree metropolitane che già

ora presentano un deficit di offerta di servizi.

Le imprese ferroviarie sono quindi sollecitate ad effettuare

rilevanti programmi di investimenti al fine di soddisfare le esigenze del

mercato, sia per far fronte a maggiore domanda, sia per consentire un miglioramento

significativo della qualità dei servizi offerti.

Alla luce di quanto evidenziato appare pertanto necessario

ed urgente, sostenere il potenziamento del materiale rotabile attraverso un

adeguamento delle risorse a disposizione dei servizi ferroviari regionali.

Nel campo delle merci le ferrovie possono dare un

positivo contributo e svolgere un ruolo determinante nelle previsioni di

evoluzione della logistica moderna.

Per i Paesi europei è in atto una sfida data dal processo di

integrazione economica (“globalizzazione di ritorno”, legata al crescente peso

del Far East e quindi dai traffici marittimi che entrano in Europa

attraverso il canale di Suez) e dall’allargamento verso l’Est, che crea le

prospettive per la formazione di un grande mercato della logistica e del

trasporto, nel quale le imprese ferroviarie possono trovare una propria

prospettiva di rilancio, a condizione che vengano modificati e adeguati alle

esigenze del mercato alcuni aspetti fondamentali.

Occorre infatti considerare che il trasporto ferroviario di

merci, per esprimere efficienza e ottimizzare l’operatività, non può rispondere

in maniera rigida a standard operativi predefiniti, soprattutto in termini di

programmazione, come avviene, di massima, per il trasporto ferroviario

passeggeri.

Tale trasporto deve poter contare su più ampi margini di

flessibilità e di priorità, in termini di “tracce” e di instradamenti, in

particolare nelle ore notturne, e deve poter contare su un’altrettanta

flessibilità e disponibilità da parte di altri partner, soprattutto nel

cosiddetto “ultimo miglio” (ad es. terminalisti e altri operatori attivi nei

porti, negli interporti, nei raccordi).

Senza l’apporto di un network di servizi ferroviari

caratterizzati da qualità e competitività, l’intero sistema della logistica

pare avviato inevitabilmente a confrontarsi in modo crescente con la

congestione dei sistemi stradali; pertanto, se alle ferrovie serve la

logistica, alla logistica servono sicuramente i servizi ferroviari.

2.3. Le criticità da superare

Per fare in modo che le imprese ferroviarie possano giocare

un ruolo da protagoniste in uno scenario così movimentato, come è quello della

logistica nelle moderne economie industriali, occorre lavorare molto non solo

sulla componente soft della concezione del servizio ma anche sulla

componente hard delle infrastrutture, nel cui caso evidentemente si

scontano anche i tempi, non brevi, per la realizzazione degli investimenti

necessari alla standardizzazione operativa dei processi di funzionamento

ferroviario, che sono stati finora basati su logiche quasi esclusivamente

nazionali.

Solo nei quindici Paesi che hanno dato vita all’Unione

Europea, esistono le seguenti forti differenze:

• cinque

diversi sistemi di trazione dei locomotori;

• quattordici

sistemi di segnalamento;

• un diverso

scartamento tra Francia e Spagna e tra Svezia e Finlandia;

• limiti

alla lunghezza ed al peso dei treni che variano enormemente sia tra i diversi

Paesi sia all’interno di una stessa nazione;

• differenze nelle sagome dei tunnel

che costringono ad utilizzare materiale rotabile speciale nel caso di container

di tipo high cube o nel caso di autostrade viaggianti.

A tutto questo deve rispondere un processo di

“interoperabilità” (mezzi, personale e infrastrutture) che, per quanto già

attivato soprattutto nei mezzi (locomotive interoperabili), ha dei tempi ancora

lunghi di attuazione.

Per quanto riguarda poi l’intermodalità, il suo futuro è

fortemente condizionato dalle scelte pubbliche e dalle decisioni di intervento

con strumenti attivi di politica dei trasporti per sostenere lo sviluppo di

questo traffico.

I prezzi unitari della vezione ferroviaria applicati ai

servizi di trasporto combinato, in particolare strada-ferrovia, sono inferiori

rispetto all’offerta del tutto ferrovia tradizionale con carri chiusi, per

rispondere alla necessità di tenere conto delle rotture di carico, che

certamente determinano costi aggiuntivi nella catena del trasporto.

La robusta crescita del traffico intermodale, in Italia, è

stata sostenuta in modo determinante nei passati decenni dalle politiche

tariffarie delle Ferrovie dello Stato, le quali hanno internalizzato i costi

delle diseconomie della rottura di carico, con effetti negativi sul proprio

conto economico.

Dopo molti anni, rispetto a molti altri paesi europei

(Svizzera, Austria, Germania, Olanda e Danimarca), anche in Italia è stato

adottato un provvedimento statale di incentivo pubblico all’intermodalità,

contestualmente realizzato per l’interscambio strada-ferrovia e per quello

mare-ferrovia.

È decisivo che questo incentivo alle imprese industriali che

utilizzano l’intermodalità non si esaurisca nell’arco del previsto triennio, ma

prosegua anche successivamente, al fine di consolidare un concreto, moderno ed

efficiente modello di trasporto intermodale.

Altro aspetto di criticità per lo sviluppo

dell’intermodalità è la dipendenza, in termini di performance del

trasporto ferroviario, da ciò che avviene nel tratto terminale, nei primi o

negli ultimi chilometri: l’ottimizzazione delle performance da “ultimo

miglio” è fondamentale per salvaguardare la crescita dell’intermodalità.

La ferrovia è troppo spesso penalizzata, e in modo

rilevante, da un eccesso di costi e di perdite di tempo a causa delle

disfunzioni che si riscontrano in alcuni porti e inland terminal.

L’efficientamento dei processi produttivi da “ultimo miglio”

e la riduzione dei costi ad esso correlati possono generare significative

efficienze e porre le condizioni affinché il trasporto ferroviario/combinato

possa mantenere e incrementare il trend di crescita degli ultimi

decenni.

….

3.

SETTORE MARITTIMO E PORTUALE

….

3.2. L’assetto infrastrutturale del

settore

Nel complesso i 156 porti

italiani, dislocati lungo 8 mila km di coste, con 1.153 accosti, con una lunghezza

media per accosto di 245 metri, pur rappresentando un naturale reticolo

infrastrutturale, appaiono un insieme di terminali marittimi non riconducibile

a sistema, per il disordinato sovrapporsi di specializzazioni e servizi, per lo

più funzionali a traffici locali, spesso oggetto di acceso confronto

concorrenziale tra i porti stessi.

La competitività dei porti e la loro capacità di mantenere

ed attrarre traffici, dipende, in larga misura, dalle caratteristiche fisiche

degli accosti, dall’adeguatezza delle infrastrutture di servizio e dal grado di

intermodalità. Al riguardo la situazione italiana appare alquanto critica, ove

si osserva che il 18,5% degli accosti necessitano di lavori di rifacimento e

manutenzione, che solo il 35% degli stessi è provvisto di arredo meccanico e

che, per finire, soltanto il 21% è dotato di binari ferroviari.

Il CIPE ha individuato tra le

opere prioritarie da realizzare ai sensi della Legge Obiettivo, n. 443/2001,

una serie di interventi di adeguamento/potenziamento degli accessi ferroviari e

stradali nei principali scali nazionali, volti a rafforzare i collegamenti

intermodali nei porti, anche in funzione dello sviluppo del progetto delle

“Autostrade del mare”, incluso tra i nuovi TEN (Trans European Networks).

Si tratta di progetti il cui fabbisogno, in un arco decennale, viene valutato

in 3.816 milioni di euro, e per i quali, tuttavia, si segnala una modesta

disponibilità di finanziamenti (finora 30 milioni di euro, pari allo 0,7% del

fabbisogno complessivo).

Per le opere ordinarie, manutenzioni ordinarie e

straordinarie, secondo nostre stime relative all’anno 2000, i porti nazionali

hanno potuto fare affidamento solo su circa 300 milioni di euro, trasferiti dal

Bilancio dello Stato, e su altri 150 trasferiti da altri Enti pubblici.

La scarsità di risorse per l’adeguamento, l’ammodernamento

e il potenziamento del patrimonio infrastrutturale portuale rappresenta,

dunque, un vincolo per il conseguimento degli obiettivi di crescita del sistema

portuale nazionale, nella prospettiva di una consistente espansione dei

traffici marittimi mondiali e, in particolare, mediterranei.

….

4. SETTORE AEREO

4.1. Le potenzialità e gli effetti

della liberalizzazione

Il settore aereo, nonostante la maggiore ciclicità e salvo

alcune fasi di rallentamento riconducibili a precisi eventi congiunturali (es.

11 – set – 2001), è stato caratterizzato da una veloce crescita della domanda.

L’espansione continua del mercato ha indotto i governi, su impulso delle

istituzioni comunitarie, a liberalizzarlo e deregolamentarlo.

Le riforme varate in sede europea

hanno dunque esteso al trasporto aereo la normativa comunitaria sulla

concorrenza e, nel settore in esame, la liberalizzazione e l’introduzione della

concorrenza sono un fatto di tutta evidenza. I riflessi sulla struttura del

settore (riorganizzazione delle imprese, uscita dal mercato di molti operatori)

e sul servizio offerto agli utenti (qualità, quantità e tariffe) sono sotto gli

occhi di tutti, direttamente percepibili.

Nuove compagnie sono entrate sul

mercato europeo e le ex compagnie nazionali di bandiera sono entrate in

competizione tra loro. Si è prodotta una situazione di concorrenza tra i

vettori a lungo raggio (internazionale, intercontinentale), ma sono entrati

anche nuovi operatori di tipo charter a raggio nazionale o regionale nei

voli interni.

Le principali ex compagnie di

bandiera hanno reagito con riorganizzazioni e ristrutturazioni interne. Da un

lato, hanno diminuito le rotte servite e concentrato le proprie attività negli

scali di maggiori dimensioni, lasciando gli aeroporti periferici come basi di

appoggio per molte compagnie nuove entranti (low cost, charter).

Dall’altro lato, hanno ridotto le risorse impiegate, in particolare il

personale in servizio e le flotte a disposizione.

Si calcola che, dopo la

deregolamentazione, nel periodo 1993-98 oltre 130 nuovi operatori sono entrati

nel settore in Europa aggiungendosi alle oltre 120 compagnie incumbent.

Le razionalizzazioni interne hanno riguardato anche i nuovi vettori, ma la spinta

al risparmio sui costi non è risultata sempre efficace. Per questo, oltre il

50% delle imprese di trasporto aereo – tra quelle operanti prima della riforma

e quelle create successivamente – sono uscite dal mercato.

È evidente che le potenzialità del trasporto aereo, in

regime di concorrenza a livello nazionale ed europeo, sono diverse per

passeggeri e merci. Il vettore aereo si presta al trasporto di merci ad alta

intensità di valore, ma su scala quantitativa molto ridotta rispetto a quanto

avviene su strada, per mare o per ferrovia. Questo, da un lato, spiega perché

la liberalizzazione del settore aereo ha riguardato soprattutto il comparto

passeggeri, ma, dall’altro lato, rende evidente che una maggiore concorrenza è

potenzialmente in grado di determinare, a favore del comparto merci, effetti

positivi analoghi al comparto passeggeri, con ricadute estremamente positive

sui prezzi dei beni trasportati e, dunque, sulla competitività delle nostre

produzioni.

L’esperienza del settore aereo

sembra tuttavia confermare anche che il processo di liberalizzazione va attuato

con continuità, ma con gradualità se si vuole evitare, a fronte di un deciso

miglioramento delle tariffe e dei servizi per l’utenza, che la rapida apertura

del mercato e la concorrenza esasperata possano produrre ripercussioni in

alcuni casi piuttosto pesanti sulle imprese del settore.

Anche nel settore aereo si

possono, comunque, conseguire ulteriori miglioramenti, che riguardano

soprattutto le infrastrutture e le gestioni aeroportuali. In particolare, nuovi

aeroporti e nuove infrastrutture dovrebbero essere realizzati in stretta

connessione con le esigenze territoriali (domanda di traffico merci e

passeggeri). Per quanto riguarda le gestioni aeroportuali, ci sono spazi per

migliorare gli aspetti legati agli affidamenti e alle concessioni.

4.2. Il profilo economico del trasporto

aereo

….

Il trasporto aereo figura tra i settori del terziario che

presentano una dinamica negativa degli indici di fatturato nel periodo

2002-2004. In termini di variazioni percentuali rispetto all’anno base (2000),

si evidenzia una forte contrazione dell’indice nel 2002 (-9,1%), una sua

invarianza nel 2003 ed un nuovo significativo calo nel 2004

(-2,7%).

….

Rispetto al 2002, i dati più

recenti evidenziano poi una crescita del numero di passeggeri (+10,4%) e di

cargo

(+ 5,6%) negli scali italiani.

La nota congiunturale consuntiva

per il 2004 pubblicata da CONFETRA conferma il trend positivo registrato nella

movimentazione di merci per via aerea. Si tratta prevalentemente di merci che

per il loro contenuto economico o per ragioni di rapido deterioramento

giustificano il ricorso alla navigazione aerea. L’80,1% dei viaggi ha, infatti,

valenza internazionale, e proprio le spedizioni internazionali hanno registrato

un incremento del 3,2% rispetto al 2003. Tuttavia, la movimentazione delle

merci rappresenta il tallone d’Achille del settore aeroportuale italiano, che

non presenta nemmeno uno scalo nella classifica dei primi 30 hub mondiali

per quantità di merci transitata. Si osserva inoltre che, a livello nazionale,

il volume di beni aviotrasportati interessa principalmente i poli di Milano

Malpensa (41%), Roma Fiumicino (21,9%) e Bergamo Orio al Serio (16,4%).

…

4.5. La progressiva liberalizzazione

del settore aereo e l’evoluzione normativa nazionale

….

Nel contesto della recente riforma, si inserisce il “Patto

per la Logistica”, che prevede specifiche disposizioni per la riorganizzazione

del trasporto aereo.

Il Patto traccia le linee

prioritarie d’intervento per la promozione del cargo aereo: definizione di un

piano nazionale di sviluppo della capacità aeroportuale per le merci;

semplificazione delle procedure per l’insediamento nei principali aeroporti di

centri distributivi; snellimento delle pratiche di autorizzazione per la

costruzione di nuovi centri logistici; coordinamento tra i soggetti pubblici

presenti in aeroporto; semplificazione dei documenti di viaggio e dei controlli

doganali; attivazione di collaborazioni tra i diversi aeroporti per il cargo

aereo, ecc.

4.6. Le criticità del settore in

funzione logistica

Secondo Confindustria il

rilancio del settore aereo deve innanzitutto partire da un’attenta

pianificazione delle infrastrutture aeroportuali. Ciò significa garantire un

quadro normativo certo ed omogeneo, tempi adeguati di realizzazione degli

investimenti, interventi di ammodernamento e potenziamento delle dotazioni già

esistenti e creazione di nuovi aeroporti e infrastrutture sulla base delle

esigenze espresse dal territorio (in termini di domanda del traffico merci e

passeggeri).

….

5. IL SISTEMA INTERPORTUALE E INTERMODALE

5.1. L’importanza nell’economia

italiana

Le infrastrutture

dedicate al trasporto intermodale – interporti, piattaforme logistiche, centri

intermodali – svolgono un ruolo rilevante per lo sviluppo economico, razionale

e sostenibile, del Paese.

Il sistema

interportuale nel suo complesso, rappresenta, infatti, un insieme di strutture

che hanno la capacità di catalizzare e facilitare i traffici, sia in entrata

che in uscita, aumentando così le opportunità per le imprese.

Ma la merce non viene

semplicemente movimentata: nell’interporto si concentrano una serie di attività

logistiche che, inserendosi fra le funzioni di produzione e di

commercializzazione ed integrandole, le conferiscono valore aggiunto.

La localizzazione

della struttura, la sua capacità di servizio rispetto alle diverse modalità di

trasporto e la sua connessione alla rete di altre infrastrutture logistiche

presenti sul territorio e coordinate fra loro costituiscono, insieme alle

funzioni organizzative e gestionali, le variabili da cui dipende l’efficienza

di un interporto e la sua capacità di generare ricchezza, all’interno del

territorio d’ubicazione e per il Paese.

Una valutazione del

contributo apportato all’economia italiana dagli interporti nel complesso, può

essere operata in rapporto al risparmio nei costi interni ed esterni del

trasporto.

Numerosi fattori sono

alla base della variabilità del risparmio ottenuto dal caricatore che si serve

di strutture logistiche e di trasporto situate negli interporti.

Operando una

semplificazione non distante dalla realtà, si può osservare che il caricatore

(o il destinatario della merce) potrà ottenere un vantaggio derivante dalla

diminuzione dei costi di trasporto ad esso addebitati, poiché si riducono i

viaggi a vuoto, si minimizzano le percorrenze del trasporto intermedio o di

scambio modale, aumenta la possibilità di scelta fra più modalità di trasporto

sulla lunga distanza.

Il crescente ruolo

delle infrastrutture interportuali trova peraltro conferma nella sostenuta

evoluzione del trasporto intermodale, che nell’ultimo decennio del secolo ha

registrato:

• un aumento, in termini di

tonnellate di merci trasportate, del traffico terrestre combinato

(ferro-strada) del 113,8% in complesso, a tassi medi annui del 7,9%;

• un

incremento dell’incidenza sul totale traffico ferroviario del traffico

combinato terrestre che, sempre in volume, è passato dal 26,8% del 1990 al

38,2% del 2000 e al 40,3% del 2004;

• un aumento significativo

della movimentazione di merci containerizzate nei porti nazionali passata da

15,5 mln/t del 1990 a 68,8 mln/t del 2001 (+ 342,3% in complesso, con un tasso

medio annuo del 14,5%).

5.2. L’assetto infrastrutturale

Le principali infrastrutture del

trasporto intermodale sono rappresentate dagli interporti e dai centri

intermodali.

Gli interporti sono definiti come

“un complesso organico di strutture e servizi integrati e finalizzati allo

scambio di merci tra le diverse modalità di trasporto, comunque comprendente

uno scalo ferroviario idoneo a formare o ricevere treni completi e in collegamento

con porti, aeroporti e viabilità di grande comunicazione” (art.1, comma 1,

della legge n. 4 agosto 1990, n. 240);

I centri intermodali (o terminal intermodali)

sono piattaforme in cui avviene il passaggio modale gomma-rotaia attraverso

l’utilizzo di unità di carico standard (casse mobili, container, semirimorchi).

Tali aree sono dotate di piazzali per la movimentazione e lo stoccaggio di tali

unità di carico e di binari per il loro carico e scarico dai treni. Un

interporto, per essere qualificato come tale, deve avere al suo interno un

centro/terminal intermodale, in quanto è il luogo in cui si attua concretamente

l’intermodalità. In Italia, oltre ai terminal intermodali all’interno degli

interporti, esistono svariati casi di terminal ubicati nel territorio

indipendentemente dagli interporti stessi. Nell’area milanese, ad esempio, dove

non esistono interporti, le aziende del settore hanno dovuto “compensare”

questa carenza organizzandosi autonomamente. In altri casi invece, proprio per

la mancanza di una “regia” normativa e di sistema, la proliferazione di

iniziative estemporanee rischia a volte di compromettere l’efficacia e

l’utilità di investimenti pubblici in aree interportuali.

Il Piano Generale dei Trasporti e

della Logistica del 2001, attraverso la definizione del Sistema Nazionale

Integrato dei Trasporti (SNIT), ha individuato le strutture intermodali che,

oltre ai porti e agli aeroporti, svolgono un ruolo rilevante per il trasporto

merci nazionale ed internazionale, selezionandole in base allo stato di

funzionalità, dell’avanzamento del processo di realizzazione, della situazione

progettuale.

Dello SNIT fanno parte 12

interporti, come definiti dalla Legge 240/90, già in attività o in via di

realizzazione ai quali si sono successivamente aggiunti altri interporti a

valenza nazionale che sono rientrati, ad esempio, nel programma di opere

strategiche della legge obiettivo.

Complessivamente, la rete

interportuale attuale si articola in 26 interporti, considerando sia quelli in

attività che in via di realizzazione.

Per quanto riguarda, invece, i

centri intermodali, l’ISTAT ne ha rilevati, nel 2002, ben 95, di cui:

• 38 sono cosiddetti

“centri F.S.”, a prevalente vocazione ferroviaria, benché dotati anche di

strutture sia per la gestione del traffico combinato che per la movimentazione

di container;

• 35

sono centri container, a vocazione marittima;

• 22

sono centri polivalenti, prevalentemente di frontiera per la gestione del

traffico intermodale internazionale.

Per il 65% tali infrastrutture

sono ubicate nelle regioni del Nord, una percentuale che sale all’85% se si

considera la distribuzione territoriale delle superfici dei diversi centri

intermodali: al Nord, dunque, c’e una rilevante concentrazione non soltanto del

numero dei centri intermodali quanto della disponibilità di aree utilizzate e,

in ultima analisi, nelle regioni settentrionali la dimensione media dei centri

– pari a 121 mila mq circa – è di gran lunga superiore a quella rilevata al

Centro – 47 mila mq. – ed al Sud – 91 mila mq.

La disomogeneità della

localizzazione dei centri intermodali sul territorio nazionale, se è pertanto

evidente dal lato quantitativo, lo è, a maggior misura, dal lato del potenziale

qualitativo del servizio.

5.3. Il quadro normativo

Atteso che un moderno sistema dei

trasporti si fonda, per ragioni economiche, ecologiche e strategiche su una

equilibrata ripartizione tra le varie modalità di trasporto, la realtà

italiana, caratterizzata da carenze nei servizi ferroviari e dalla presenza di

un autotrasporto estremamente polverizzato, non assicura quella necessaria

affidabilità di sistema che è indispensabile per un'economia moderna.

Fin dal 1986, il Piano Generale

dei Trasporti individuava come rimedio necessario a tale situazione la ricerca

di un riequilibrio tra la strada e la rotaia, attraverso un deciso sviluppo del

trasporto ferroviario, mediante il potenziamento del trasporto intermodale e

delle infrastrutture ad esso connesse.

Le indicazioni del PGT e del suo successivo aggiornamento

sono state recepite dalla legge 4 agosto 1990, n. 240, recante “Interventi

dello Stato per la realizzazione di interporti finalizzati al trasporto merci

e in favore dell’intermodalità”, che fa riferimento alle seguenti due diverse

categorie di interporti:

Interporti di 1°livello

Orbassano, Rivalta Scrivia,

Lacchiarella, Verona, Padova, Bologna, Nola-Marcianise, Parma Fontevivo e

Livorno Guasticce.

Interporti di 2°livello

Novara Boschetto, Bergamo,

Cervignano, Ravenna, Prato Gonfienti, Jesi, Orte, Civitavecchia, Frosinone,

Termoli, Salerno, Vairano Caianello, Tito, Bari-Lamasinata, area

Jonico-Salentina, Area Calabrese, Termini Imerese, Catania Bicocca, Cagliari.

La legge n. 240/90, oltre a

definire l’interporto come una struttura comunque dotata di scalo ferroviario,

prevedeva la predisposizione di un piano quinquennale degli interporti,

approvato con delibera CIPET nel marzo del 1992, e l’affidamento in concessione

ad enti pubblici e a società per azioni, anche riuniti in consorzio, della

realizzazione e dell’esercizio delle relative infrastrutture.

Successive modifiche, introdotte

dalla legge 30 maggio 1995 n. 204, hanno eliminato la distinzione tra gli

interporti di primo e secondo livello, introducendo la categoria degli

interporti di rilevanza nazionale, e soppresso la disposizione relativa

all’affidamento in concessione a soggetti pubblici e preferenzialmente alle

Ferrovie dello Stato e a società concessionarie di infrastrutture pubbliche di

trasporto.

Al fine di ampliare il quadro degli

interventi in tema di intermodalità sono poi intervenute le leggi 8 agosto

1995, n. 341, 20 dicembre 1996 n. 641 e 23 maggio 1997, n. 135 (che hanno

reso disponibili cospicue risorse per la realizzazione di iniziative dirette

a favorire lo sviluppo socio-economico delle aree depresse nel territorio

nazionale) nonché la legge 23 dicembre 1997, n. 454 che all’art. 9, nell’autorizzare

il Ministro dei trasporti a finanziare altre infrastrutture interportuali,

ha indicato priorità e criteri selettivi nell’utilizzazione delle risorse.

Dall’analisi delle disposizioni

normative che si sono succedute nell’ultimo quinquennio, emerge la tendenza a

privilegiare modalità di trasporto più sostenibili rispetto a quella stradale,

che comunque detiene il primato: il rilancio del trasporto strada-rotaia, di

quello di cabotaggio, attraverso l’attuazione dei progetti delle Autostrade del

Mare e la migliore utilizzazione delle vie fluviali sono un segnale di

un’inversione di tendenza del trasporto merci rispetto al passato, inversione

al momento ancora non realizzata.

….

Le recenti indicazioni normative

sono, quindi, chiaramente orientate a valorizzare il ruolo privato in questo

settore particolarmente significativo per la logistica. Diviene quindi

essenziale avviare un’azione coordinata, in grado di valorizzare quanto finora

realizzato in ambito pubblico, coinvolgendo le potenziali partnership private

nella realizzazione delle infrastrutture e nella gestione, secondo le regole di

una efficiente e rigorosa apertura al mercato.

….